这种鬼行情,多家芯片大厂竟然偷偷涨价

需要意法半导体(ST)品牌产品可找现代芯城

过去的“芯片荒”已经化身“高库存”,怎么这大半年NXP、Microchip等几家芯片厂商又要涨价?面对新一轮的涨价函,最近终端表示已经不胜其烦,倍感压力。

最近很多Tier1和车企人士纷纷对芯世相表示,其中一家已经不是明目张胆带涨价函涨价了,直接口头通知,针对所有客户,所有产品平均有10-15%的涨幅,不接受就没货拿。

“以前芯片短缺涨价,现在没那么缺了,又要涨价!”,不少终端感到难以接受,即便是资金雄厚的车企,据说在价格战中不得不重新考虑芯片成本。

另一位终端人士发现,与疫情之前相比,现在从芯片代理处订的货价格高了很多,有芯片价格以前可能要70美金左右,现在涨到90美金左右。虽然现货市场上的现货已经有很大程度的降价和让利,但从代理那里拿的货,价格已经被刷新过了。

行情暂未回暖,上游芯片厂商还要接着涨价,这两重天的景象,给芯片市场增添了一丝荒诞的味道……

01

芯片市场不景气

二季度也不会好转

大家都在等待新一轮半导体上升周期的到来,但显然此前积累的库存还没有消化完,经济低迷还在拖累芯片需求的增长。

市调机构IDC预估,今年全球半导体库存调整从2022年上半年开始,一路要到2023年上半年才会落底,汽车与通讯会成长,但存储、数据中心与物联网则会衰退。国内29家A股半导体类上市公司,有21家公司2022年中期的存货合计金额相比2021年底有所增加,2022年中期29家公司的存货合计金额总共比2021年年底增加了71.34亿元。

库存最高,需求跌得最惨的恐怕是存储芯片,作为存储龙头,三星电子半导体部门生产过剩问题仍然突出,一季度的库存超过 50 万亿韩元,由于需求持续低迷,半导体业务的存量资产已突破30万亿韩元大关。三星电子仍无法克服需求下滑的影响,导致库存资产比去年同期增长 4.3%。

覆盖下游应用最广的模拟芯片龙头德州仪器,第一季库存天数环比增长了38天至195天,库存金额环比增长了5.31亿美元至33亿美元,进一步显示出市场需求下滑,使得库存大幅上升。

一众芯片相关大厂的营收成绩也面露难堪:

英特尔2023财年第一财季营收创2010年以来历史新低,净亏损28亿美元,更是同比暴降134%。

AMD 2023年第一季度的营收,遭遇了2019年来首次的下滑,净亏损1.39亿美元,与上年同期的7.86亿美元相比更是大幅度下跌了118%。

德州仪器2023年一季度营收创过去十个季度内营收跌幅最大纪录,同比下降11%,净利润同比下降22%,除汽车外,其他业务营收全部下降。德州仪器表示,至少在短期内,市场需求仍然疲软。

晶圆代工龙头台积电在2023年第一季度业绩上也下调预期,终止连续13年增长的势头。2023年第一季度只有车用电子环比增长5%,其余均较上季减少。

台积电表示,2023年的营收表现受到整体经济形势衰退和客户因终端市场需求疲软进行的调整影响。据悉,由于苹果和联发科等企业大量砍单,加上AMD、英伟达、高通和英特尔等企业下单也较为保守,台积电产能利用率持续下降。

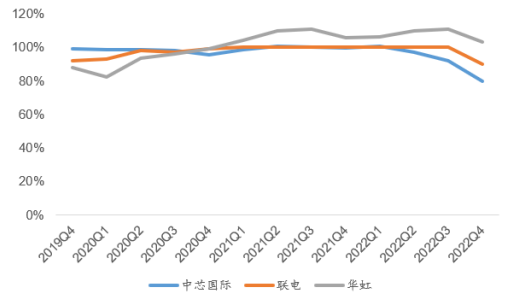

上游晶圆厂产能利用率自22Q4大幅下降,半导体市场需求自2022年三季度大幅下跌,导致芯片原厂流片意愿不强,晶圆厂的产能利用率也出现下滑,到了2023年第一季度晶圆厂产能利用率进一步下跌。

中芯国际2022年第四季度的产能利用率从三季度的92.1%大幅下降至79.5%,23Q1产能利用率继续下降,至68.1%;联电22年Q4产能利用率从三季度的100%下降至90%;联电总经理王石在年初的法说会上坦言,本季度联电产品的均价有望持平,但产能利用率可能将由上季度的90%大降至70%,毛利率也将随着晶圆出货量同步锐减至最近七个季度的最低点。

部分晶圆厂产能利用率情况,数据来源:各公司公告

由于智能手机、PC等终端市场需求进一步下滑,台积电 7nm/6nm产能利用率低于预期,此情况将持续至2023年上半年。三星、DB Hitek、SK海力士旗下代工厂Key Foundry、Magnachip和SK海力士等韩国晶圆厂的开工率自2022年四季度开始急剧下降,预计这一趋势至少将持续到2023年第二季度。

2023年半导体行业的裁员还在持续,Arm中国、美光科技、Marvell 、英特尔、高通等半导体大厂都在裁员,英特尔在3月到5月更是多轮裁员,涉及 CCG(客户端事业部,包括负责生产消费 CPU员工在内)、DCAI(数据中心与AI事业部)等多个部分。OPPO旗下芯片设计企业哲库由于全球经济和手机行业极其不乐观,公司的营收远不及预期,芯片带来的巨大的投资公司无法继续承担,3000员工原地解散,哲库员工多来自华为海思、紫光展锐和部分台湾省半导体企业员工。

正是在这消费需求差,芯片企业业绩下滑,库存清除慢,上游产能利用率下滑的背景下,国外一些芯片设计大厂似乎远离了这些水深火热,仍在雷打不动地提高芯片产品价格。

02

没等来消费复苏

它们却要涨价了!

消费电子、网通5G等订单需求放缓,回归传统淡季循环,消费电子领域需求仍在带头下跌。然而,一些芯片大厂,还在涨价,往下游转嫁“成本压力”。

MCU大厂Microchip自2023年3月1日起提高多条产品线的价格,原因是受上游供应商或代工厂的价格影响,Microchip的生产成本不断增加,不得不将部分成本传递到客户身上。

模拟芯片大厂ADI提高全线产品价格,包括新订单及现有预订需求,但并未透露具体的涨幅,涨价从自2022年9月25日起开始执行。

汽车芯片大厂NXP 调涨车用芯片报价,去年有消息称,NXP在2022年7月份公布涨价25%之后,在2022年年底再度调涨,涨幅在10-20%。

日本头部功率半导体IDM大厂罗姆半导体从2022年10月1日起正式调涨新、旧产品报价,涨幅为10%,部分产品线报价涨幅有所不同。

虽然英特尔业绩大幅下滑,但这家CPU巨头在2022年7月已经告知客户,由于全球通胀导致生产和原材料成本飙升,英特尔从2022年10月开始,对大部分产品实施广泛的价格上调。价格上涨无助于交易量的提升,但英特尔计划通过赢得更多份额和提高其处理器的ASP来克服来自终端市场的疲软。

还有一些涨价传闻:由于无线网络芯片的供应远低于5G和WiFi 6设备需求,博通已通知客户,决定自2023年1月起其网络通信芯片的价格将上涨6%至8%。德州仪器在2022年已通知客户,其服务器IC等特定IC的价格,在2022年第三季度上涨约10%……

半导体周期下行,市场需求不景气,厂商“不顾市场规律”涨价的行为,给终端带来了成本压力。

芯片原厂分Fabless和IDM两类,Fabless找台积电这类上游晶圆代工厂生产芯片,显然晶圆产能已经不紧张了,而自己制造芯片的IDM,已经有成熟的产品和充分的产能,却对现有产品涨价。

“按理来说无论是晶圆厂还是IDM自己的产能供应都不紧张了,不管你怎么看,都很难自圆其说。”在那位汽车终端相关人士看来,芯片厂对产品的普遍涨价并没有合理的解释。

以前汽车缺芯严重的时候,是卖方市场,大家对涨价反抗不激烈,加上对销量和业绩的考量,更是求着Tier1,求着原厂尽量多供应芯片,车企高价求芯频繁上演。如今矛盾已经变了,大家都在降本,面对涨价的汽车芯片原厂,提出少用他们的产品或者找别家品牌替代。

之前某品牌芯片短缺,大家也会去换别家产品,但在当前整车降价潮下,车企们短期内无法更换别的芯片。“我们个别的芯片还是要直接面对涨价压力,但Tier1的压力其实会比我们大,芯片原厂找它涨价,我们找Tier1要求降价,Tier1夹在中间也挺难的。”

“感觉像是人为制造的价格垄断,不顾市场规律。”

业界流传一种猜测,很多芯片企业的职业经理人干个三五年就换人了,他们在任期内有业绩指标,为了企业的营收、毛利更亮眼,涨价是最高效的方式,虽然有丢掉市场的风险,但汽车芯片壁垒较高,这个过程真实发生需要更长的时间,等任期一到,他们自然事了拂衣去。

大量成熟制程芯片的成本,随着产能的投入,工艺的进步,推动着价格不断下降到一个稳定的价格。MCU、模拟芯片等过去因为疫情居家需求暴涨和产能受限紧缺,价格上涨情有可原,但现在芯片库存堆高,市场上都在降价出售,这些上游的芯片厂商却在产能没有明显紧张的情况下,纷纷采取涨价行动,无视行业内的价格形成机制。

一些终端厂商,被频繁的涨价函“刺痛”受伤。

芯片涨价后,产品成本上升,面对市场上的激烈竞争,无法把提高的成本完全转嫁给消费者,只能削弱自身的利润,去承担部分的损失,而且现在大家都面临着需求下行,降低成本的艰难生产环境,兵败如倒。

为了应对通胀和经济衰退,消费者和各类电子终端都在收紧预算,芯片大厂一味涨价,一旦破坏终端企业们的成长动力,实属“杀鸡取卵”。

03

市场呈现两重天,

为什么?

芯片市场正在经历一边买气差,一边部分厂商涨价乐此不疲,呈现出两重天,为什么?

客观来看,部分芯片确实还在缺(虽然有在缓解),比如汽车芯片,在存储芯片等消费类芯片被寒气冻住的时候,表现相对坚挺,一些芯片原厂从中获益,这也助长了他们涨价的气焰,在涨势喜人的时候再蹬一脚踏板,何乐而不为?

以德州仪器一季度的表现来看,汽车以外的所有终端市场需求均呈现环比下滑:工业市场大致持平;消费电子持续呈现普遍疲软,下跌约30%;通讯设备跌幅落在两位数中段,企业系统下跌了约30%。唯有汽车芯片保持增长趋势,营收环比提升4%。

汽车芯片大厂英飞凌的营收和盈利因为汽车产品得到了强劲增长,工业芯片也销售强劲,基本可以无视智能手机、电脑和数据中心需求疲软。英飞凌表示,随着电动汽车和辅助驾驶技术不断发展,客户现在更愿意签署产能预留协议或签署长单以确保半导体供应,2023财年,英飞凌汽车业务产品的产能已全部预订完毕。

事实上,以汽车、工控等高端芯片为主的芯片大厂,在过去两年行情火热的时候赚了不少,它们在业绩迅速成长的同时,掌握了更多话语权,涨起价来底气更足。

NXP是汽车芯片龙头,2021年恩智浦的MCU销售额为37.95亿美元,占全球MCU销售额的18.8%,它一半以上的收入都是汽车芯片部门贡献的,其汽车芯片业务从2020年的38.3亿,迅速爬升到了2022年的68.8亿,涨幅惊人。Microchip也是全球前五大MCU厂,2021年MCU鼎盛时期微芯MCU的销售额就占了全球的17.8%。

ADI是模拟芯片大厂,高端芯片堪称模拟芯片界的“茅台”,在高端产品占比、信号链产品的技术性上都走在了德州仪器前面。高技术性要求B2B的定制化服务,工业、汽车、医疗类的顶尖企业都在用它的产品,资本雄厚,用户粘性极强。

汽车芯片有利可图,成为大家的增长动力,且来自新能源汽车的需求每年都在暴增,TI、ST、NXP、安森美、瑞萨、英飞凌等汽车芯片厂商大举扩产,提前预支的扩充成本,就这么转移到了下游终端。

AD 称“由于过去一年供应链受到通胀影响,虽然我们尽力减少对终端客户的影响,没有提价,但现在我们必须对部分型号的芯片产品提价,以维持我们的毛利率水平。”ADI强调,提价不是为了扩大利润率。

NXP在近期业绩说明会表示,定价特别是在汽车行业的价格上涨,来自于结构性的重大资本支出投资,以满足成熟节点的单车价值量上升需求,大部分在16纳米到180纳米范围内。公司已经投入了大量的资本,但在未来几年还将继续投入,新增产能的折旧是必要的,将影响整个行业的所有产品。

在行情低迷下,面对这样的涨价函,有人诟病,大厂们赚的钱还不够扩产吗?涨价或是资本贪婪的借口。

不过,被一致看好的汽车芯片也没有想象中坚挺。

4月有消息称,因终端需求不振,有部分车用芯片设计厂商Q2将加大砍单力度,环比降幅约10-20%,包括电源管理IC、驱动IC、MOSFET、IGBT。这些芯片大砍单包括宝马、吉利等汽车大厂,并要求代工厂降低流片价格。

据市场调研机构DIGITIMES Research调查,汽车产业缺芯困局自2022年第四季起逐渐改善,除硅基功率器件IGBT和MCU仍紧缺,电源管理芯片、CMOS影像传感器、嵌入式多媒体卡、显示驱动IC交期陆续松动,随着整车厂积压订单逐渐去化,预估2023年多数汽车芯片交期将持续缩短。

和2021年的汽车芯片缺涨不同,一些车企不再买账了,近期许多车厂已经卷入到价格战,要重新评估电子元器件价格,加之此前车规芯片价格涨幅较高,这些车厂也面临着较大的成本压力。

“现在一些芯片原厂很可能已经赚麻了,‘由奢入俭难’,不涨价就不痛快。”这和下游的需求形成了鲜明的反差。

降本趋势下,芯片厂商过于强势的涨价行为,看上去有利可图,伤害的终究是大大小小的终端企业,风险共担,产业链上下游才能一同走得持久。

需要意法半导体(ST)品牌产品可找现代芯城

意法半导体(ST)热销型号:

STM32F103C8T6

STM32F407VET6

STM32F103CBT6

STM32G030C8T6

STM32L431RCT6

STM32G070CBT6

VIPER22ADIP-E

STM32F401RCT6